単純に計算すると、1000万円÷5年=200万円

年間200万円貯めると5年で1000万円になります。

目次

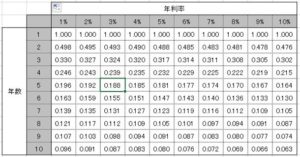

減債基金係数

この表を使って複利運用しながら貯蓄をした場合年間いくら貯めればいいかがわかります。

5年で年利率3%で運用しながら貯蓄した場合、年間いくら必要か?

表の5年と3%の交差する係数 0.188

1000万円×0.188=188万円。

年利率2%の場合は 1000万円×0.192=192万円。

複利運用することで年、200万円⇒188万円。

5年間で940万円貯蓄で1000万円となる計算です。

何故1000万円なの?

新機構団信付きのフラット35の借入金利

この画像からわかるように建築費(土地+建物)の90%以下の借入なのか、90%を超えているのかによってフラット35の金利がかわります。

90%を超える借入はリスクが多いと貸出す金融機関が判断してこのリスクヘッジするために高めの金利となっています。

例えば、建物価格2500万円、土地価格2500万円で建築費が5000万円の例。

借入割合が90%の場合で自己資金は5000万円×10%=500万円。

諸経費200万円と余裕資金100万円。合計800万円程度の資金を確保していることをお薦めします。

減債基金係数表を使って5年で年利率3%運用で800万円を貯めるには?

800万円×0.188=150万円。

1年間で150万円以上の貯蓄計画を立てましょう。

住宅支援機構のフラット35利用者調査の中で

2016年度フラット35 土地付き注文住宅融資利用者の主要指標がありました。

手持金の項目

全国:461万円

首都圏:560万円

近畿圏:473万円

東海圏:475万円

その他地域:408万円

500万円程度の建築費の用意は必要ですね。

年間150万円貯めるには?

それぞれの家庭によって家族数や年齢が異なりますので一概には言えません。

子どもができるまでが貯め時です。

文部科学省 平成26年度「子どもの学習費調査」によると

幼稚園から大学まですべて公立の場合:821万円

幼稚園から大学まですべて私立で大学は文系の場合:2208万円

幼稚園から大学まですべて私立で大学は理系の場合:2349万円

詳細をみると

幼稚園 公立:63万円 私立:149万円

小学校 公立:192万円 私立:921万円

中学校 公立:144万円 私立:401万円

高校 公立:136万円 私立:311万円

大学 公立:286万円 私立(文系):426万円 私立(理系):567万円

です。

現状を把握する

収入(手取り)を確認

支出を確認

総務省の家計調査による2人以上の勤務世帯の消費支出というデータがあります。

30歳~39歳の家庭の場合

月に27万円が支出です。

あなたの家庭がこれ以上の場合は無駄遣いがあるかないかの診断が必要ですね。

夫の手取りがこれ以上の場合は、奥さんの収入からは生活費は出さなくても全額貯蓄に回すことができます。

家族(夫婦)間の価値観を共有する

夫婦といえども違う人間です。

まずはお互いの意見を出し合って価値を共有することです。

何の為に いつまでに いくら貯めるか?

イヤイヤでの貯蓄は長続きしません。

目標(希望)を同じベクトルにしてそれが達成された時のイメージを共有してください。

貯蓄用の財布はひとつにする

共稼ぎの場合は、私が稼いだお金だから何に使おうとあなたから干渉される筋合いはない。こんな風に思うかもしてませんが、それは間違いです。

給与から天引き、先取り貯金。

夫の給与内で月次の支出を抑える

奥さんの収入から 年間100万円

ボーナス(年2回の合計)から 年間50万円

合計150万円。5年後には800万円貯まります。

ボーナスは会社の業績に左右されるのであてにしないで全額貯蓄に回すつもりでいてください。

ここも参照してください。

コメントを残す