バランスシート(貸借対照表)では、ある決まった日のにおける資産と負債を比較し、その差額を純資産として把握します。

左が資産

右が負債と純資産です。

目次

山田さんの例にそって作成してみましょう。

あなたの場合もこれにそって作成してみてください。

単位は万円にて四捨五入

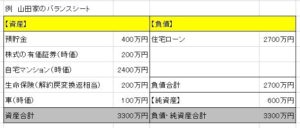

資産の部

預貯金(元利合計):400

株式の有価証券(時価):200

※2007.12.29現在の価格ににて評価ください。

自宅マンション(時価):2400

生命保険(解約戻変換返相当):200

車(時価):100

資産合計:3300

負債の部

住宅ローン(残債):2700

負債合計:2700

純資産:3300-2700=600

山田さんのケースではマンションの評価が下がったために住宅ローンの負債の割合が大きくなり資産状況が悪化していることがわかります。

マンションの資産が2400万円に対してローン返済残高が2700万円。

住宅ローンの繰り上げ返済等で負債が資産に占める割合を減らすとかの対策を打つことができますね。

バランスシートをつくることは

・資産と負債の現状を正しく把握する

・資産と負債についての問題点を認識する

・将来の資産・負債のあるべき姿をイメージできる

有効なツールです。

バランスシートの主な項目

資産

流動資産

現金

預貯金(普通・定期)

税金の還付

流動資産の合計

市場性のある投資信託

債券および債券ファンド

株式および株式ファンド

市場性のある投資信託の合計

貯蓄性のある保険商品

個人年金保険

終身保険

貯蓄性のある保険商品の合計

年金資金

企業型確定拠出年金

iDeCo

年金資金の合計

不動産

土地・家

不動産の合計

家計資産

自動車

家具、家電

家計資産の合計

その他の資産

切手コレクション

その他の資産の合計

資産の合計

負債

クレジットカードの借金

1年以内に返済予定の借金

その他の流動負債

流動負債の合計

固定負債

住宅ローン

自動車ローン

その他の固定負債

固定負債の合計

負債の合計

純資産

純資産

純資産の合計

用語の定義

原則として全ての項目は時価を記入します。

流動資産

1年以内に現金化できる資産になります。現金、預貯金、税金の還付、受け取っていない商品の返金額など。

流動資産

現金化できる金融資産です。株式、債券、投資信託などです。自社の持ち株のほか、外貨預金、外国債券や外国株式などの外貨もこの項目に含まれます。

貯蓄性のある保険商品

個人年金保険や終身保険など、要するに解約返戻金のある保険になります。将来受け取れる額ではなく、現時点で解約した場合の返戻金の額を記入します。

年金資金

確定給付型年金や確定拠出型年金(DC, 401k)、個人であればiDeCoなど、将来の年金のために準備しているお金になります。これも将来受け取れる額ではなく、現時点の金額を記入します。

不動産

土地に定着した物件で、通常土地と物件は組み合わせて評価されます。購入価格とともに、時価や路線価、固定資産税評価額なども調べてみましょう

その他の資産

上記に当てはまらないものはここに記入します。これも家計資産と同じく、現在売却して5万円以上の値がつくことが条件になります。宝石や切手コレクション、ゴルフ会員権、骨董品など。

流動負債

1年以内に返済しなければならない負債です。クレジットカードの返済、知人・友人からの借金など。

固定負債

住宅ローン、車のローン、奨学金の返済など、流動負債以外の負債はここに記入します。

純資産

資産の合計と負債の合計を引いた金額を記入します。

コメントを残す